债券的利差是两个国家债券收益不同的表现。

这些差异使套利交易增加,我们在之前的课中曾经讨论过。

通过对债券利差及预期利息的变化监控,你将会对货币对的走向有一定的想法。

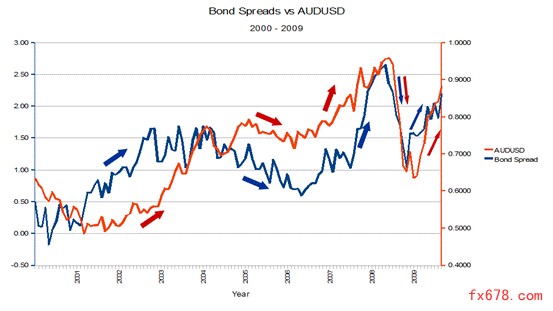

以下是详细的解释(图为2000-2009年债券利差与澳元/美元的变化曲线):

注:红色线为澳元/美元,蓝色线为债券利差。

由于两个经济体之间的债券利差范围扩大,因此有较高债券收益的货币比较低债券收益的货币有更大的升值空间。

观察2000到2009年澳币/美元价格变动及澳大利亚和美国之间这十年的政府债券利差的图表,你会发现这个现象。

我们看到,当债券利差从2002年到2004年由0.50%上升至1.00%,澳币/美元上涨约50%,由.5000 上升至 0.7000。

同样的情况也发生在2007年,当债券利差由1.00%疯涨至2.50%,澳币/美元由.7000涨至超过.9000。上涨了2000点!

当2008年的衰退出现,所有主要的银行开始削减它们的利息,澳币/美元由.9000跌回到.7000。

发生了什么呢?

其中一个因素可能是交易商正在利用套利交易获利。

当澳洲债券和美国国债之间的债券利差扩大,交易商们就会认为市场看涨而投入资金。

为什么?

利用套利交易获利!!

然而,曾经澳大利亚的储备银行开始削减利率,债券利差开始缩紧,交易商的反应是收回涨势,就像它们将不再有利可图似的。

发表评论