这本专门介绍N结构盘口操作法的小册子共有8课,前面7课都在介绍一些操作理论,而最后1课则是演示一些操作实例。在结束操作理论讲解之前,我们还需要重点强调关于止损的问题。

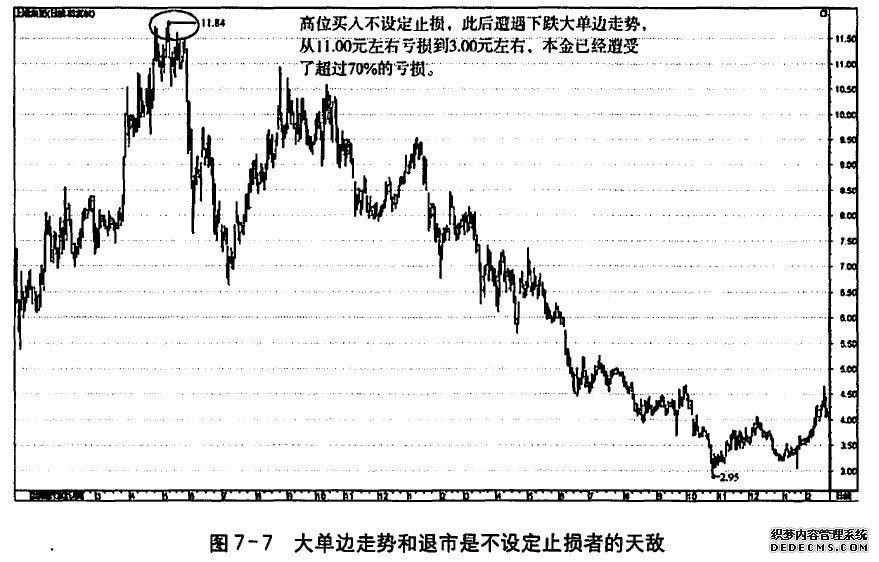

止损对于很多股民来讲都是嘴上可以谈,实际操作上绝对不这样去做,也就是说止损仅限于“坐而论道”,不属于实际执行的范畴。为什么这么多的股民在实际操作的时候不止损,原因无非两个:第一,不少浮动亏损的单子最终都能打平,甚至还能扭亏为盈,止损了就没有这个机会了;第二,止损经常将一些本来可能盈利的单子提前出场,因为市场可能触及了这些止损之后快速上涨,结果看对了趋势仍旧赚不到钱,更为可气的是还亏了钱。其实,不止损违背了两个基本事实:第一,市场的发展都有走大单边走势的时候,如果不止损,做错一次则前功尽弃,即使很久之后,股价重新回来,你也因为利率和通胀而损失了不少时间价值。请看图7-7,如果你在11.84元附近买入上港集团,而且又没有设定止损,则此后的单边下跌会让你亏损70%的本金,如果你再遭遇到股票退市或者其他情况,则相当于你全部的钱都打水漂了。再请

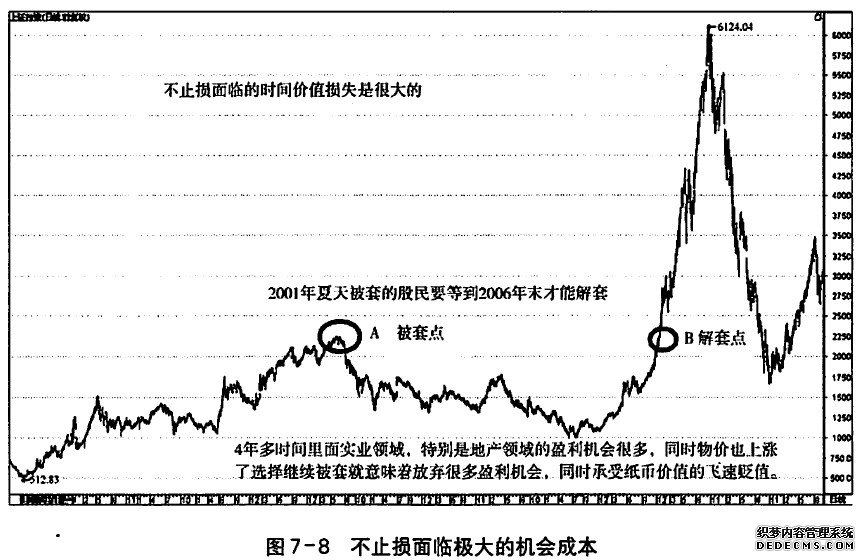

看图7-8,如果你在2001年夏天介入A股市场,而且不止损,任由头寸发展,则你可能要等到2006年末才能解套,这几年你失去了多少赚钱的机会,因为你的资金被套住了,你做不了房地产投资,做不了IT等等,同时这几年的物价上涨幅度多大,虽然几年后账面价值不变,但是你的钱已经买不到当初等面值的实物了,而且你也损失了最低的存款收入。

止损与后位出场点关系密切,大家可以回过头去琢磨一下。短线大师很多,成功的短线大师很少,但是成功的短线大师都有一个共同的特征,这就是严格止损,合理止损,真正赚到钱,持续赚到钱的短线大师国外的也就是拉瑞·威廉姆斯、马丁·舒华茨、理查德·丹尼斯等,我认识的真正赚到大钱的短线高手,比如咏飞(别名)等,也都是止损下手快的人。在止损问题上,大家一定要注意两个要求:第一个要求是必要性;第二个要求是合理性。

止损的合理性要求止损具有一定的科学性。通常而言,止损的设置需要考虑到四个关键因素。

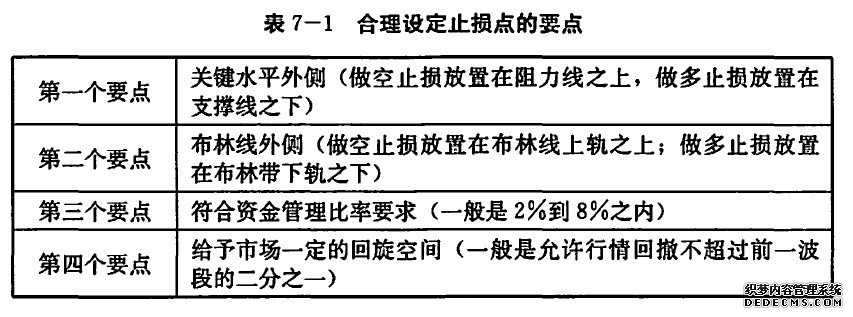

第一个因素是技术上临界点,具体而言就是支撑阻力位置。当我们买入的时候,止损应该放在支撑位置的下方。为什么买入的时候止损应该放在支撑位置的下方呢?这是因为支撑位置是一个临界点,当股票价格在支撑位置之上运动时,其继续向上运动的概率和幅度都会更大,而当股票价格跌破支撑位置时,则其反转向下运动的概率和幅度都会更大。当然,基本面因素也有临界点,也可以进行上述类比,但是理解起来比较困难,所以这里就不再深入下去。

第二个因素是过滤市场噪音,一般是通过布林线和ATR(平均真实波幅)指标来过滤。设置止损的时候要避免被那些非真实的临界点突破所欺骗,布林线和ATR可以过滤大部分这样的市场噪音,或者说假突破。通常而言,当进行做多交易时,止损放在布林线下轨之下。对于ATR的运用我们就不再介绍了,大家请参看相关书籍。

第三个因素是资金管理要求,具体而言有两种方法,第一种方法是固定每次动用的资金比率,比如不高于8%;还有一种是根据凯利公式K=[(+W)R-1]/W,其中W是胜算率,R是风险报酬率,K是承受风险的资金比率。我们推荐使用凯利公式作为资金管理的具体方法。

第四个因素是时间止损点,除了基本面和技术面的止损要求外,我们还应该对交易进行持仓时间上的限制,如果在规定的时间内价格没有出现预期方向和幅度的运动则应该退出交易。另外,我们也会对止损点进行回撤幅度角度的规定,一般要求止损幅度不超过前一波段回撤幅度的50%。

当然,前三个因素是科学止损必须基本的要素,第四个则是可选择的要素。

我们讲完了止损的科学要素,那么现在来讲讲止损的艺术成分。止损的艺术成分蕴涵于科学成分之中,我们现在就分别述及。索罗斯也承认即使所谓的科学也正是因为其具有某种局限才能被当做科学,上述四条止损设置的科学原则本身也有局限性,那就是它们存在一些不确定的因素,而人性可能因为这些不确定部分而犯下主观性过强的错误。

首先,我们来看看阻力位置和支撑位置的寻找。阻力和支撑位置可能是前期价格的高点和低点,也可能是前期成交密集区,当然还可能是黄金分割率位置,黄金延伸率位置等,这么多潜在的阻力位置和支撑位置需要我们加以确认,这其中难免夹杂不少主观性的成分,所以虽然我们说做多的时候止损放置在支撑位置之下,但是支撑位置和阻力位置的确认却存在极大的主观性。要提高我们准确研读支撑阻力位置的能力需要借助于长年累月的实践,而这无疑是止损设置具有艺术性的一面。

第二,我们来看看布林线的运用。通常而言,布林线可以将市场的噪音运动筛选出来,但是很多时候一些噪音运动仍旧突破布林线,也就说布林线对假信号的过滤也存在局限。要弥补这一不足之处就需要结合K线进行,而这就是涉及止损的艺术,而不是科学。

第三,在我们运用凯利公式K=[(1+W)R-1]/W进行资金管理的时候,我们需要输入两个变量值,一个是胜算率W的值,另一个是风险报酬率R的值。胜算率W的值可以根据你的历史交易数据得出,但是这并不表明当下和未来的交易具有同样的胜算率,因为市场结构在不断变化,而这会影响到历史数据的有效性,对于风险报酬率而言也存在同样的问题。

只有趋近于凯利公式的资金管理策略才能保证金融交易者在市场中站稳脚跟,长期生存。可以这样说:凯利公式首先是一个生存法则,其次才是一个盈利法则,当然生存和盈利在金融市场中是两位一体的。当你重视生存时,利润自然来到你的身边,但是当你只追求利润时,则死亡已经离你不远了。

索罗斯相当重视报酬率问题,他之所以选择临界点正是因为这个原因。报酬率是风险和报酬的比率,也就是说以多大的风险去追求多大的潜在利润。在临界处,市场继续向前运动的幅度很小,但是回归运动的幅度很大,所以在临界点反向操作的风险较小,但是潜在利润却很大。在凯利公式中,风险报酬率还不是唯一的资金分配决定要素,胜算率也很重要,索罗斯在临界点交易的另外一个原因是可以因此获得一个较高的胜算率。比如市场先前的走势向下,现在位于临界点处,继续向下的概率小于反转向上的概率,因此做多的胜算率高于做空的胜算率。

通过临界点,索罗斯可以获得较高的报酬率和胜算率,这样就可以动用较大份额的资金介入到一项交易中。但是更多的交易者却在趋势继续向上的时候做空,在趋势继续向下的时候做多,或者是在临界点处跟随先前的趋势做交易,这样的交易只能带来较低的胜算率和报酬率,但是这些交易者却没有相应地降低动用资金份额,其最终结果当然是很快就在市场中破产了。

索罗斯很早就认识到动用资金份额应该随着当下交易的胜算率和报酬率而相应变化,只有在胜算率高和报酬率高的时候动用更多资金,在胜算率低和报酬率低的时候动用更少资金才能够在市场中长期生存下来,利润自然也就随之而来了。

止损设定的合理性可以从表格7-1中得到满意的回答。神奇N结构盘口操作法的出场策略其实吸收了表格7-1中的要点,但是并不拘泥于此,毕竟股票市场的日间走势本身已经体现了出了一些特殊性,日线上的最低点本身已经成了关键水平,本身就能够过滤一些市场的噪音波动;本身就能够满足资金管理比率的要求;本身也能给予股价一定的发展空间,所以日线的最低价,特别是最近两日最低价在止损合理设置上具有非常好的可靠性和简洁性。

- 上一篇: 外汇出征前的准备

- 下一篇: 我为什么信奉从众交易

发表评论