不费力地获得,不是很棒吗?下次你加气的时候,煤气站的工作人员加上几加仑的煤气(或者加上几升油,给我的海外朋友),不付费就行了吗?

或者去晚餐吃了豪华的法国菜后,餐厅服务员拒绝收费。 “这顿饭我们请客,”她说,又会怎样呢?

好得不可思议,这是因为如果什么变得不可思议的话,一定会认为是假的。 在现实世界中,总是有隐藏的“陷阱”。 但是,偶尔也有“打破这个法则”的方法。

比如说,下次外汇交易的时候,如果汇率没有变化也能获利的话,那不就好了吗?即使在市场不合适的时候,你的交易也能赚钱。 这不是很棒吗?你认为这会使交易变得容易吗?

如果答案是对的,你也是对的。 这对不知道这条路的人来说有点困难,但是“大玩家们”——银行、对冲基金和其他机构的交易者——参加外汇游戏的方式。

像个大玩家一样思考

这项技术需要扩大我们的思路,考虑潜在的利益和时间。 长线外汇交易者的观点与机构交易者类似。 因为对冲基金和机构每次持有外汇头寸都会持续几个月的长时间。

金利差

本章介绍的这个战略的核心是金利差的裁定交易和每个货币都有适合自己经济的利率这一事实。 这个利率是国家和使用相同货币的地区的中央银行决定的。 例如,联邦存款决定美国的利率,欧洲央行决定德国、法国和其他欧洲货币同盟国的利率。

货币是对价交易,因为每个货币都有适合自己经济的利率,所以每个货币对有两种不同的利率。 由于这两种利率通常略有不同,因此在几乎所有货币对中,一种货币的收益高于另一种货币的收益。

这就是大机构交易者企图利用的利润差距。 每次外汇交易,交易者购买一种货币,销售另一种货币。 交易者购买对中收入高的货币,会产生利息差。

相反,交易者必须出售对中收入高的货币,支付利息差。 无论交易者获得还是支付,其金额基于金利差,但金利差只是两种货币的金利差。

利差优势交易的过程

假设这次交易是虚构的货币对ABC/XYZ。 货币ABC的利率是4.0%,货币XYZ的利率是1.0%。

因此,ABC是两种货币中收益较高的货币。 交易者购买ABC并出售XYZ,可获得3.0%的利率,即货币ABC与XYZ的利率差(4.0%-1.0%=3.0% )。 请记住为了得到利息差,需要制造多少高收益货币。

相反,交易者购买XYZ销售ABC时,必须支付同样的3.0%的利息差。 利率交易者购买高收益货币,如果他们有这个货币对的话,就可以每天获得利率的差额。

我认为这看起来很简单,但这个策略不仅仅是高收入货币和低收入货币相匹配。 理想情况下,交易者在能够判断利息差距将来扩大的可能性高的情况下,采用该战略。

这是买进高收益货币的交易者获得更大利率收益的原因。 利率差距明显在将来停止扩大,进一步缩小的情况下,交易者必须停止这一战略。

变化的利率差额

让我们再用上一个例子。 再一次,假设我们在交易ABC/XYZ货币。 因为我们购买ABC,销售XYZ。

ABC的经济增长越强,ABC的中央银行就越有可能提高利率,抑制经济增长,抑制通货膨胀。 中央银行行动时,ABC的利率从4.0%上升到4.25%时,利率差从3.0%扩大到4.25 % (4. 25 %-1.0 %=3. 25 % )。

同样,如果货币XYZ的经济增长较弱,那么XYZ的中央银行很可能会降低利率,刺激消费需求,促进经济增长。 XYZ的利率从1.0%下降到0.75%,利率差异增加到3.5%(4.25%-0.75%=3.5% )。

交易者受到扩大的利率差的鼓励,陆续入场制作ABC,空卖XYZ,赚取多馀的利率。 如果足够数量的交易者受到更多的ABC诱惑,并且将XYZ清空,则ABC将得到积极的上行链路,而XYZ将得到消极的下行链路。 因此,货币对ABC/XYZ开始上升。

这是做“鸡蛋、鸡蛋鸡”。 交易者是为了获得利率货币对上升,还是因为两个经济体的相对强弱货币对上升,利率差扩大只是副产品?

事实上,这两种解释是正确的,因为它们并不相互独立。 ABC/XYZ货币对较多的交易者可以从汇率上升中获利,也可以从利率差中获利,因此享受两者的优势。

什么是大买卖?

在这个时候,读者可能想知道为什么交易者热衷于获得3.0%或3.5%的利率差。 这种利率差异,乍一看似乎没有什么意义,但仔细研究的话,就会发现对冲基金和机构为什么喜欢这个战略的秘密。

交易者在交易中获得3.5%的利息需要知道这3.5%的利息是基于没有财务杠杆的交易。 例如,如果一个交易者做很多美元/日元的货币对,他就做10万美元左右,做空值的日元。

假设利息差为3.5%,这意味着一年后,交易者创造多高的收益货币(美元),就能得到约10万美元的3.5%,约3500美元的利息差。

这是最绝妙的部分:由于外汇市场提供的巨大财务杠杆,交易者无需为控制这一投资提供100%的货币对价值资金。 例如,某个交易者使用50比1的财务杠杆,只需投资2000美元,就能控制该货币对,而不是10万美元。

交易者不会因使用财务杠杆而受到惩罚,仅其中一部分( 2000美元)就能获得10万美元的3.5%的利息( 3500美元)。

这给投资带来了很高的利益,有助于说明这项技术为什么如此流行。 同时,必须注意财务杠杆是“双刃剑”,既可以产生快速利益,也可以导致快速损失。

赚头不好

交易者认为这项技术的优点,不管汇率变动方向是不是想变动的方向,他都可以获利。 例如,如果交易稳定在几个月内,交易者赚利息,他就可以获利出场。 这将带来巨大的好处。

比较一下交易方向与上述相反的交易者的状况。 他每天必须支付利息差,不管汇率是否如期待的那样波动。 交易者要想卖出高利率货币,为了保持盈亏平衡必须要补回损失的利率。

可以在美国日元中发现利率变动对货币影响很好的例子。 为了对抗通货膨胀,日本多年来一直保持着接近零的利率。 这个极低的利率成为了日元在外汇交易中一般出售的货币。

日本的中央银行,也就是日本银行最终提高利率,结束了零利率政策。 然而,在下面的例子中,日本的利率在整个时间段中基本上是零。

美元/日元

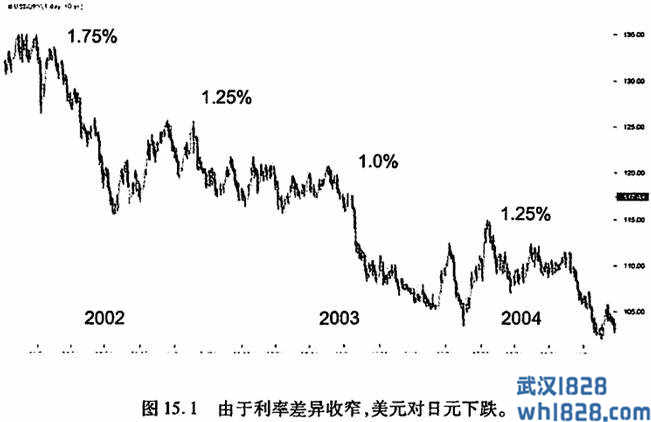

2002年至2004年期间,美元对日元持续下跌(参照图15.1 )。 经过1990年代没有的显着的经济增长,美国经济陷入了衰退。

由于霍兰姆斯经济增长,当时在阿兰·格林斯潘指导下的联邦存款将美国守夜贷款利率降至历史最低水平,2003年美国联邦基金利率已经下降到1.0%的谷底。

美元和日元的利息差为1.0%,但是由于美国的经济不景气,交易者几乎没有增加这种货币对的动机。 美国日元的汇率超过了3000点,从2002年初的135日元下跌到了2004年末的105日元。

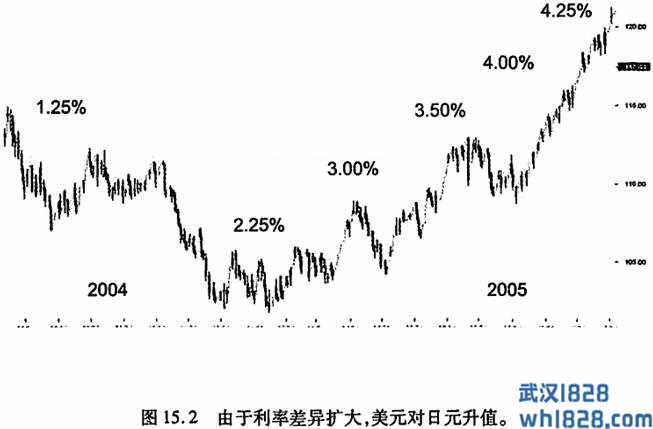

联邦存款延长了其低利率政策,加上减税,刺激了美国经济的增长。 到2004年中期,联邦存款开始逆转货币政策,逐渐进入利率增长周期。

美国中央银行认为,需要逐步退出经济本位主义政策,将经济增长和通货膨胀维持在可控制的范围内。 因此,美元和日元的利息差距开始扩大,这是近年来第一次(参照图15.2 )。

- 上一篇: 什么是LTRO,LTRO长期再融资计划是什么意思?

- 下一篇: 适合薄利交易的时间段

发表评论